Tỷ giá USD/VND cuối năm đang có những biến động khá mạnh tại một số thời điểm

Tâm điểm khả năng tăng lãi suất tại Mỹ

Theo đánh giá của Ủy ban Giám sát Tài chính Quốc gia (UBGSTCQG) tại báo cáo vĩ mô vừa công bố, thị trường ngoại hối trong tháng 11 có đột biến chủ yếu do yếu tố mùa vụ và tác động tâm lý của việc đồng USD tăng giá trên thị trường thế giới.

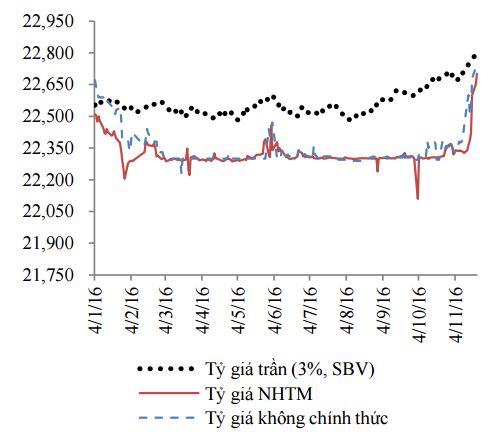

Tỷ giá trung tâm liên tục được Ngân hàng Nhà nước (NHNN) điều chỉnh tăng dần, tính đến 23/11, được niêm yết ở mức 22.136 VND/USD, tăng khoảng 1,1% so với đầu năm. Tỷ giá ngân hàng thương mại (NHTM) và thị trường phi chính thức cũng tăng trở lại sau một thời gian dài ổn định. Tỷ giá bán tại nhiều NHTM hiện phổ biến vào khoảng 22.700 VND/USD, tăng khoảng 0,22% so với đầu năm.

UBGSTCQG cho rằng, nguyên nhân khiến tỷ giá biến động chủ yếu xuất phát từ việc USD liên tục lên giá so với các đồng tiền chủ chốt, đặc biệt sau khi có kết quả chính thức của bầu cử Tổng thống Mỹ.

Cùng với đó là do nhu cầu ngoại tệ tăng trở lại theo yếu tố mùa vụ nhằm đáp ứng nhu cầu thanh toán về cuối năm (kim ngạch nhập khẩu hàng hóa đã chấm dứt xu hướng giảm so với năm trước) và đón đầu khả năng Cục dự trữ liên bang Mỹ (FED) tăng lãi suất vào tháng 12.

Ngoài ra, tín dụng ngoại tệ đang tăng lên cũng là một nguyên nhân đẩy tình hình tỷ giá USD/VND trở nên căng thẳng hơn. Tính đến 30/10, tín dụng ngoại tệ đã tăng 4,4% so với cuối năm 2015, trong khi cùng kỳ năm 2015 giảm 9%.

Tuy nhiên, theo UBGSTCQG, cán cân thương mại cả năm dự báo sẽ vẫn thặng dư, nên biến động tỷ giá trong tháng 11 chỉ là tạm thời. Dù vậy, Ủy ban cũng lưu ý rằng, việc điều hành tỷ giá thời gian tới cần lưu ý một số yếu tố không thuận lợi như: FED chắc chắn sẽ tăng lãi suất vào tháng 12; một số đồng tiền chủ chốt trong giỏ tính tỷ giá giảm giá mạnh so với USD, đặc biệt là đồng Nhân dân tệ (CNY); lạm phát có chiều hướng tăng.

Diễn biến tỷ giá USD/VND (nguồn: HSC)

Xáo trộn mạnh mẽ trên thị trường ngoại hối, tài chính toàn cầu

Trước đó, với những tuyên bố về quan điểm điều hành của Tổng thống Mỹ mới đắc cử Donal Trump như bảo hộ mậu dịch, trong đó có việc rút khỏi TPP; tăng cường các biện pháp kích thích kinh tế bằng chính sách tài khóa mở rộng với việc tăng chi tiêu chính phủ và cắt giảm thuế; giảm bớt kiểm soát hoạt động đầu tư tài chính. UBGSTCQG cho rằng, những quan điểm chính sách này có thể gây ảnh hưởng nhất định đến kinh tế Việt Nam trong năm 2017.

Theo đó, xuất khẩu hàng hóa của Việt Nam vào Mỹ (kim ngạch xuất khẩu hàng hóa vào Mỹ chiếm khoảng 19,3% tổng kim ngạch) có thể chịu ảnh hưởng. Khả năng nới lỏng tài khóa và Fed tăng lãi suất sẽ làm đồng USD tăng giá, gây áp lực lên tỷ giá của đồng Việt Nam cũng như lạm phát trong nước.

Tại Mỹ, khả năng tăng lãi suất điều hành của Fed vào cuộc họp tháng 12 gần như chắc chắn khi những cam kết mạnh mẽ của Tổng thống đắc cử Mỹ Donald Trump về các chính sách phục hồi kinh tế thông qua nới lỏng tài khóa (tăng chi tiêu Chính phủ và giảm thuế thu nhập doanh nghiệp) giúp tăng kỳ vọng lạm phát và tiêu dùng.

Tại Châu Á, đồng USD tăng giá mạnh (Tính đến ngày 23/11, chỉ số Bloomberg Dollar Index đã tăng 4% so với ngày 8/11 (ngày bầu cử Tổng thống Mỹ) đã khiến nhiều ngân hàng Trung ương (NHTW) phải can thiệp thị trường nhằm tránh đồng nội tệ của mình giảm quá sâu.

Cụ thể, hầu hết các đồng tiền tại châu Á đều giảm giá mạnh so với USD. Ringgit Malaysia và Rupiad của Indonesia đã giảm tới 6,22% và 4,09% tương ứng chỉ trong tháng 11. Đồng Nhân dân tệ (CNY) liên tục giảm giảm giá và đã lập đáy trong vòng 6 năm gần, giảm 2,22% so với USD trong tháng 11. So với đầu năm, CNY đã mất giá 6,6%.

NHTW Indonesia đã liên tục can thiệp vào tỷ giá bằng cách bán ra USD và mua vào trái phiếu Chính phủ nhằm kìm hãm đà giảm của đồng rupiah. Malaysia cũng hạn chế khối lượng giao dịch trên thị trường tương lai nhằm giảm thiểu hiện tượng đầu cơ đồng ringgit. NHTW Malaysia thông báo đã can thiệp vào thị trường để bảo vệ đồng ringgit sau khi đồng tiền này giảm giá hơn 4% so với USD.

Tại Trung Quốc, NHTW nước này đã tung ra các biện pháp can thiệp, hạ nhẹ tỷ giá và sử dụng các ngân hàng quốc doanh để ngăn đồng nhân dân tệ giảm giá quá sâu.

Tại Nhật, NHTW Nhật Bản tuyên bố sẽ sẵn sàng mua vào một lượng trái phiếu chính phủ Nhật với khối lượng không hạn chế ở mức lợi suất cố định -0,04% đối với kì hạn 5 năm và -0,09% đối với kì hạn 2 năm. Động thái này của BOJ được cho là nhằm ngăn xu hướng tăng lợi suất của trái phiếu NHTW đang diễn ra tại Nhật và nhiều quốc gia khác, đặc biệt tại Mỹ trước những kì vọng tích cực về lạm phát và tăng trưởng của đầu tầu kinh tế toàn cầu. Điều này cũng cho thấy cam kết mạnh mẽ của BOJ trong việc giữ vững lợi suất trái phiếu chính phủ Nhật ở quanh mức 0%.

Những kỳ vọng về việc tăng lãi suất TPCP Mỹ cũng như tăng giá của đồng USD đã khiến các quỹ đầu tư trên toàn cầu bắt đầu dịch chuyển nguồn vốn ra khỏi chứng khoán và trái phiếu của nhiều nền kinh tế mới nổi tại châu Á. Số liệu thống kê của Bloomberg trong khoảng thời gian từ ngày 9/11 cho đến ngày 18/11 cho thấy 11 tỷ USD bị rút khỏi Ấn Độ, Thái Lan, Indonesia, Hàn Quốc, Philippines và Đài Loan.

Theo Dân trí