Một năm mất gần 400.000 đồng

Đó là số tiền bình quân người dùng thẻ ATM phải trả các loại phí cho ngân hàng, từ phí quản lý tài khoản, internet banking, tin nhắn mobile, tin nhắn số dư biến động, phí tài khoản không phát sinh giao dịch, phí thường niên, số tiền phong tỏa tài khoản…

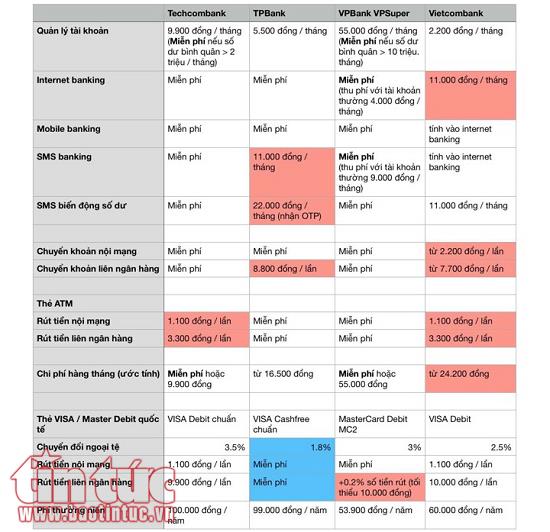

Biểu phí so sánh các ngân hàng

Ngoài ra, người dùng còn phải mất những khoản tiền không thể tính hàng tháng do tùy thuộc vào việc sử dụng tài khoản, như phí rút hay nạp tiền vào tài khoản, phí chuyển khoản nội mạng và ngoại mạng… trên online hay trên quầy giao dịch, cùng ngân hàng hay khác ngân hàng…

Theo thống kê chưa đầy đủ, tính ra mỗi thẻ ATM khách hàng phải "gánh" 20 - 25 loại phí dịch vụ cơ bản của ngân hàng. Thế nhưng, hiện nay nhu cầu sử dụng dịch vụ của người dùng thẻ tăng cao, nhất là mỗi đối tác sử dụng mỗi ngân hàng khác nhau, trung bình một người thường sử dụng từ 2 - 3 thẻ ATM trở lên nên một năm phải mất ít nhất khoảng 400.000 đồng tiền phí.

Chị Lý Lan Viên, ngụ tại quận 3 (TP Hồ Chí Minh) cho biết: “Sở dĩ tôi phải sử dụng nhiều thẻ ngân hàng vì lương được trả qua thẻ lại là ngân hàng không mạnh về internet banking và mobile banking, chuyển khoản qua ngân hàng khác mất phí rất cao. Trong khi đó, tôi thường xuyên giao dịch hay mua hàng trên mạng nên tôi phải mở một thẻ ngân hàng khác có nhiều người sử dụng để chuyển khoản ít mất phí hơn”.

Có thể thấy, Vietcombank là ngân hàng hiện đang được nhiều người sử dụng nhất. Hiện ngân hàng này đang sở hữu hơn 10 triệu khách hàng nhờ có nhiều lợi thế về ưu đãi phí dịch vụ, trong đó việc chuyển khoản mobile banking nội mạng không mất phí khiến nhiều người tin dùng hơn.

Thế nhưng, kể từ ngày 1/3/2018 Vietcombank điều chỉnh một loạt phí dịch vụ đã tạo nên một làn sóng tranh luận sôi nổi trong dư luận, trên các diễn đàn, các mạng xã hội. Tại các hội, các nhóm buôn bán trên facebook, rất nhiều người dùng lên tiếng đòi "tẩy chay" dịch vụ ngân hàng này, kêu gọi người dùng chuyển sang tài khoản ngân hàng khác.

Mặc dù đại diện Vietcombank lên tiếng khẳng định, việc điều chỉnh phí dịch vụ đi kèm với việc ra mắt hàng chục tiện ích, dịch vụ mới, hợp tác với hàng trăm nhà cung cấp… song vẫn không xoa dịu được sự bức xúc của người dùng.

Phân vân chuyển đổi ngân hàng

Một số ngân hàng đưa ra ưu đãi hấp dẫn về phí để lôi kéo khách hàng trở lại

Chị Hoàng Yến, ngụ tại quận 2 (TP Hồ Chí Minh) cho biết, chị vừa đến một chi nhánh của ngân hàngTechcombank để mở tài khoản. Theo sự tư vấn của nhân viên ngân hàng này, do chị không có nhu cầu rút tiền mặt qua thẻ ATM mà chỉ cần giao dịch online, vì thế chị chỉ cần mở tài khoản với phí quản lý tài khoản là 9.900 đồng/tháng. Mọi hoạt động giao dịch trên tài khoản đều có thông báo trên app mobile banking nên chị cũng không cần đăng kí tin nhắn biến động số dư.

Ngoài ra, theo điều kiện của ngân hàng, nếu muốn miễn phí quản lý tài khoản 9.900 đồng/tháng thì chị chỉ cần duy trì số tiền bình quân trong tài khoản từ 2 triệu trở lên. Còn các hoạt động chuyển khoản nội mạng hay ngoại mạng ngân hàng, rút tiền mặt bằng thao tác trên app mobile banking đều miễn phí.

Theo nhân viên ngân hàng này, để giúp những khách hàng cũ lâu ngày không sử dụng tài khoản ngân hàng trên 6 tháng, kể từ ngày 5/3 ngân hàng này cũng sẽ “xóa” các khoản phí dịch vụ nợ âm trong tài khoản của khách hàng do không sử dụng và không duy trì bất cứ số tiền nào trong tài khoản.

Không chỉ riêng ngân hàng Techcombank mà nhiều ngân hàng khác cũng nhân sự kiện này đưa ra nhiều loại phí ưu đãi để kéo khách hàng về với mình. Trước ưu đãi này, nhiều người cũng đang phân vân so sánh các loại phí dịch vụ ATM của các ngân hàng mình đang sử dụng để chuyển đổi sao cho hợp lý và ít bị “thiệt hại” nhất nếu thường xuyên giao dịch online.

Như ngân hàngVIB, VietinBank… không thu phí đối với khách hàng cá nhân khi sử dụng dịch vụ ngân hàng điện tử và không thu phí khi chuyển tiền cùng hệ thống ngân hàng. Mức phí duy trì tài khoản của các ngân hàng đa số ở mức 8.800 đồng, phí chuyển tiền khác hệ thống ngân hàng cũng từ 9.900 đồng/giao dịch trở lên hoặc tính theo tỷ lệ phần trăm trên số tiền giao dịch từ 0,1 - 0,3%...

Dù vậy, theo đánh giá của các chuyên gia, việc thu phí và tăng phí của các ngân hàng sau thời gian ưu đãi để kéo khách hàng sử dụng dịch vụ của mình là chuyện dễ hiểu. “Nhất là hiện nay, yêu cầu của người dân về tiện ích dịch vụ ngân hàng ngày càng cao, theo đó việc đầu tư bảo mật của ngân hàng cũng ngày càng lớn. Do đó, ngân hàng tăng phí cũng là muốn san sẻ gánh nặng chi phí đầu tư ban đầu của mình”, LS.TS Bùi Quang Tín, thành viên Đoàn luật sư TP Hồ Chí Minh, CEO Trường Doanh nhân Bizlingt chia sẻ.

Tuy nhiên, trong bối cảnh thanh toán điện tử mới ở giai đoạn đầu, Chính phủ đang đưa ra nhiều chủ trương, biện pháp khuyến khích thúc đẩy thanh toán không dùng tiền mặt, việc ngân hàng tăng phí có thể sẽ gây ra hiệu ứng tiêu cực. Chính vì vậy, dù tán thành ngân hàng phải tăng thu từ mảng dịch vụ để giảm phụ thuộc vào tín dụng, nhưng các chuyên gia vẫn cho rằng, phí ngân hàng ở Việt Nam đang quá cao.

Chuyên gia Bùi Quang Tín cho rằng, khách hàng sử dụng dịch vụ ngân hàng nên tìm hiểu kỹ các loại phí trước khi sử dụng dịch vụ, tránh để cảm thấy không thỏa đáng khi trả phí..

Theo TTXVN