Điều khoản loại trừ bảo hiểm không áp dụng trong đại dịch Covid-19

Chị Hồng Nhung (35 tuổi, Hà Nội) đi công tác và phải ở lại TP. Hồ Chí Minh vào đúng đợt dịch Covid-19 bùng phát mạnh. Tham gia bảo hiểm đã lâu, nên chị Nhung biết rằng luật Kinh doanh bảo hiểm có điều khoản cho phép loại trừ trách nhiệm của đơn vị bảo hiểm trong một số tình huống, sự kiện mang tính thảm họa như sóng thần, chiến tranh, dịch bệnh... Vì thế, chị gọi điện lên đường dây nóng của công ty bảo hiểm để có thông tin, và mong giải tỏa lo lắng của mình.

Tổ chức Y tế Thế giới đã tuyên bố Covid-19 là đại dịch kể từ ngày 11 tháng 3 năm 2020, bởi những tác động nghiêm trọng của nó tới sức khỏe của con người trên phạm vi toàn cầu. Vì thế, giống như chị Hồng Nhung, nhiều khách hàng cũng đặt ra câu hỏi tương tự. Nếu không may bị mắc Covid -19, khách hàng có được doanh nghiệp bảo hiểm chi trả quyền lợi bảo hiểm hay không, trách nhiệm và phạm vi bảo hiểm có loại trừ dịch bệnh Covid-19.

Giải đáp thắc mắc này, một chuyên gia của Công ty Bảo hiểm Prudential cho biết việc chi trả quyền lợi bảo hiểm trong tình huống này hoàn toàn phụ thuộc vào sản phẩm bảo hiểm của mỗi công ty bảo hiểm. Vì thế để biết chi tiết, khách hàng cần tìm hiểu, đọc lại điều khoản loại trừ trong quy tắc, điều khoản của sản phẩm bảo hiểm mình tham gia.

Trong điều khoản của tất cả các sản phẩm bảo hiểm của Công ty Prudential Việt Nam đều không có quy định loại trừ rủi ro do mắc Covid-19, kể cả các sản phẩm chăm sóc sức khỏe. Vì vậy, các quyền lợi tử vong, hay chi phí chăm sóc y tế phát sinh khi khách hàng phải điều trị do mắc bệnh hoặc nhiễm virus nCoV sẽ được Prudential đảm bảo chi trả. Vị chuyên gia cho biết thêm.

Trên thực tế, kể từ thời điểm dịch bệnh khởi phát cho tới cuối tháng 7/2021, Prudential đã hỗ trợ và chi trả gần 10,2 tỷ đồng cho các trường hợp thuộc chương trình hỗ trợ y tế đặc biệt và chi trả quyền lợi bảo hiểm có liên quan đến Covid-19.

Vì sao điều khoản loại trừ có mặt trong mọi sản phẩm bảo hiểm

Bảo hiểm nhân thọ là giải pháp tài chính dự phòng cho các rủi ro về tính mạng, sức khỏe, tai nạn có thể bất ngờ xảy ra đối với người tham gia bảo hiểm. Tuy nhiên, điều này có thể gây ra hiểu lầm là mọi loại rủi ro đều sẽ được công ty bảo hiểm chi trả.

Trên thực tế, không phải mọi rủi ro đều được công ty bảo hiểm chi trả. Cụ thể, nếu rủi ro nằm trong điều khoản loại trừ trách nhiệm bảo hiểm, thì sẽ không thuộc trách nhiệm chi trả của công ty bảo hiểm và người tham gia bảo hiểm sẽ không nhận được quyền lợi bồi thường cho các sự cố này.

Có thể thấy điều khoản loại trừ có mặt trong mọi sản phẩm bảo hiểm nhân thọ. Vì vậy, một số ý kiến cho rằng việc đưa điều khoản loại trừ vào hợp đồng bảo hiểm là hình thức gây bất lợi cho người mua bởi hợp đồng bảo hiểm là một hợp đồng theo mẫu cố định, người mua không có cơ hội đàm phán hay thỏa thuận với doanh nghiệp bảo hiểm trên những điều khoản sẵn có.

Về vấn đề này, vị chuyên gia cho biết, khi các doanh nghiệp bảo hiểm muốn đưa sản phẩm của mình ra thị trường, thì luôn phải có sự chấp thuận, phê duyệt của Bộ Tài chính về mọi chi tiết của sản phẩm đó. Mặc dù người tiêu dùng không có cơ hội thảo luận trực tiếp với doanh nghiệp bảo hiểm về điều khoản, nội dung của hợp đồng, nhưng Bộ Tài chính là đại diện cho quyền lợi của người tiêu dùng thực hiện việc này. Do vậy, điều khoản loại trừ phải được xây dựng trên nguyên tắc công bằng, cân đối giữa mức phí đóng và quyền lợi khách hàng được nhận. Nhờ đó, sản phẩm bảo hiểm có mức giá (phí bảo hiểm) không quá cao, hợp lý cho số đông và tạo cơ hội cho nhiều người có thể tham gia. Điều này tạo ra sự cân bằng lợi ích cho cả hai phía khách hàng và doanh nghiệp.

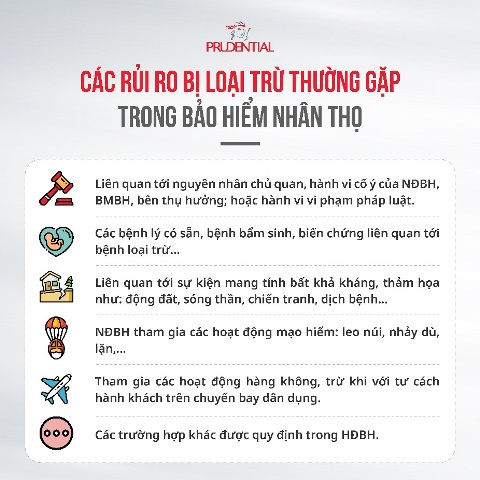

Các điều khoản loại trừ rất đa dạng tùy vào đặc tính của mỗi sản phẩm bảo hiểm. Chúng được liệt kê rõ ràng thành một mục riêng trong mỗi sản phẩm bảo hiểm để người xem có thể dễ dàng tìm đọc.

Giống như việc mua bất kì sản phẩm, dịch vụ nào, người mua nên tìm hiểu kĩ công dụng, chức năng, cách sử dụng của sản phẩm đó trước khi đưa ra quyết định mua sản phẩm đó. Bảo hiểm nhân thọ không phải là sản phẩm, dịch vụ hữu hình để có thể nhìn, cầm nắm trực tiếp. Vì vậy, việc tìm hiểu kĩ các quyền lợi, nghĩa vụ trước khi giao kết hợp đồng, hay ngay cả khi đang sử dụng dịch vụ là điều rất cần thiết. Trong trường hợp có khúc mắc, khách hàng nên trực tiếp liên hệ với tư vấn viên hoặc công ty bảo hiểm để được giải đáp.

Giúp khách hàng hiểu rõ hơn về hợp đồng bảo hiểm cũng luôn là mục tiêu của các công ty bảo hiểm để giải pháp tài chính này trở nên gần gũi, dễ hiểu và thực sự trở thành “người bạn đồng hành” đáp ứng được kỳ vọng và mang đến sự an tâm lâu dài cho người tham gia bảo hiểm.